住宅ブーム到来

「コロナ禍」のもたらしたアメリカ経済の落ちこみは、ハイテク・バブルが崩壊した2000~2002年や、サブプライムローン・バブルがはじけて国際金融危機を招いた2007~09年より軽症にとどまると見るエコノミストが多い。また、その根拠として「住宅市場が堅調どころか、大ブームになっている」ことを挙げる人も多い。

データをさらっと見渡しただけだと、この見解には説得力がありそうに思える。次の上下2段組グラフをご覧いただきたい。

上段を見ると、欧米で新型コロナウイルスが深刻な疫病と意識されはじめた今年2~3月の急激な落ちこみからの回復がどれほど力強いものだったか、はっきりわかる。とくに7月から9月にかけては、7月が96万5000戸から97万9000戸へ、8月が97万4000戸から100万1000戸へ、9月が95万9000戸から100万2000戸へと、速報値に比べて確定値が3カ月連続の上方修正となっている。9月は8月の伸びがあまりにも大幅だったので、過去の経験から速報値では小反落があると見ていた。ところが、確定値では8月の確定値よりわずか1000戸とはいえさらに増え、前年同月比ではなんと45.1%もの激増だった。まさに向かうところ敵なし、「騎虎の勢い」という印象が強い。

ところで、読者の皆さんは、この「騎虎の勢い」という故事成句が、決して「連戦連勝、行く手にだれが立ちふさがろうと突破してやるからかかってこい」というような威勢のいい表現ではないことをご存じだろうか。元の意味は「どういう経緯であれ、いったん虎の背中にまたがってしまったら、自分の意志で降りようと、振り落とされようと、降りた瞬間に食い殺されてしまうから、必死にしがみついていなければならない」という絶望的な状態のたとえなのだ。

「いや、今回の住宅ブームは、どこかで躓いたら急落してしまうような脆弱なものではない。その証拠に、これだけ販売戸数が激増しているのに、販売価格の中央値、つまり売れた住宅を価格順に並べたときちょうどまん中に位置する価格がほとんど下がっていないじゃないか」という反論もあるだろう。たしかに、下段のグラフにもあるとおり、9月の新築住宅販売価格中央値は、8月の33万1600ドルからわずか1000ドル下がっただけの33万600ドルで、販売戸数が激減した2~3月の32万ドル台前半と比べれば高水準を維持している。

新築住宅販売価格の中央値としては、2009~10年の2万ドル台をかろうじて維持していた水準に比べ6~7割の上昇となる。新規住宅購入者層の半分以上が、33万ドル台超という価格の住宅を買えていたわけだ。これほど需要が堅調なのだから、「今回の住宅ブームは、本来であれば家を買える所得水準ではない人たちに無理やりローンを組ませて家を買わせてしまった危ないブームの再現ではない。もっとしっかり地に足のついたブームだ」という主張も根拠のない強がりではなさそうに見える。

今回の住宅ブームは破綻しない

だが、アメリカ全世帯の中でちょうどまん中の所得水準の世帯の勤労所得は、サブプライムローン・バブル崩壊後の大底期に比べて、そんなに大幅に上がっているのだろうか。まあ長期ローンの金利が当時より大幅に低下しているので、その分を割り引いて考える必要はある。だとしても、2~3割は所得が上がっていないと、元利返済を続けていくのはむずかしいように思われる。

しかし、世帯所得に関する各種統計をチェックすると、アメリカの勤労所得中央値は過去12~13年を通じてまったく上がっていない。むしろ下がり気味だ。ということは、今後住宅ローンの延滞、債務不履行、差し押さえが激増するという前回のバブル崩壊期と似たような終末を迎えるのだろうか。

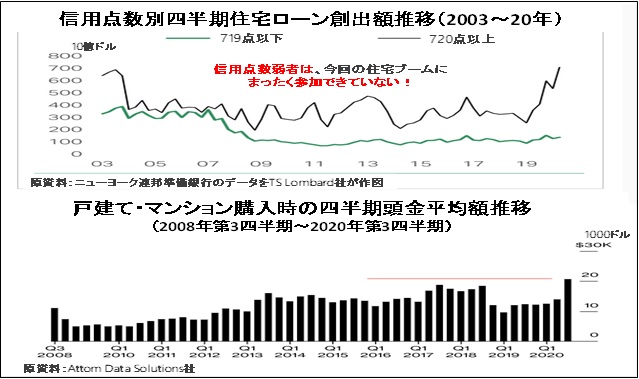

私は、今回の住宅ブームの終焉は、住宅ローン依存度の高い金融業者が、破綻先、破綻懸念先の増加にびくびくしながら、今か今かと待っているうちに、案の定、債務不履行・差し押さえ案件が激増してしまったというわかりやすい経路はたどらないと思う。むしろ、そういうわかりやすい破綻にならないところが、今回のブームのほんとうの怖さなのだ。かんたんに言えば、今回の住宅ブームはローンの元利返済程度なら余裕で持続できる人たちしか関与していない。そのへんの事情は下の2枚組グラフにはっきり出ている。

アメリカでローンを組んで住宅を買う場合、信用点数制度なるものが適用される。主として、銀行預金口座やクレジットカードの出入金・返済履歴から算出される点数で、これが659点以下だと「低い」信用度と見なされて、用意する頭金の購入総額に対する比率は高め、返済期間は短めで、しかも割高な金利が適用される。信用点数が「良い」と見なされるのは660点から719点もしくは739点までという見方が対立しているが、どちらにしろ信用点数が低い人たちに比べれば有利なローンが組める。720点以上か740点以上であれば信用点数は「優秀」となって、頭金比率でも返済期間でも金利でもかなり条件が良くなる。

で、上段のグラフを見ていただくと、今回の住宅ブームに乗って家を買っているのは、ほとんど全部信用点数が720点以上、つまり「良い」中でも最高水準か、「優秀」な人たちばかりだったことがわかる。ようするに、2019年には始まっていた今回の住宅ブームでローン借入残が増えたのは、信用点数が720点以上の人たちだけと言っても過言ではないのだ。

「銀行家とは、晴れた日には強引に他人に傘を押しつけておいて、雨が降り出すとその貸し傘をひったくって回収してしまう人たちのこと」という秀逸な定義がある。金融機関は、借りる必要など感じていない金持ちが家を買うときには「頭金比率も低く、返済期間も長く、金利も低くしますから、ぜひウチでお借りください」と熱心に勧誘するものだ。だから、信用度の高い人ばかりが住宅ローンを組む時期には、払いこむ頭金は少なくなってもおかしくない。

ところが、下段のグラフを見ると、2020年第3四半期に払いこまれた頭金の平均額は、2万ドルを突破していた。ハイテク・バブルの末期にこの水準に達したことがあるかもしれないが、史上初か、2度目の高水準になっている。「じゃあ、お言葉に甘えて頭金はぎりぎり5%だけにして、あとは全部ローンで」といった借り手は少なめなのだ。いかに資金に余裕のある人たちばかりがローンを組んで家を買っているかがわかる。

大都市中心部に取り残されるのは

「ますます今回の住宅ブームの健全性が立証されただけじゃないか」とお思いの方もいらっしゃるだろう。だが、住宅市場での金持ちの行動様式を見ると、地価が下がった、建築費が安くなった、金利が低くなったといった理由でどっと買い出動することはめったにない。あえて言えば、ハイテク・バブル絶頂期のように、にわか成金が増えると購入が活発になる程度だ。そのほかでは、あまり経済環境一般に左右されず、自分が欲しい物件、欲しい土地が手に入りそうなとき、比較的イーブンペースで需要が顕在化していくものなのだ。

それではなぜ、今回にかぎってこれほど富裕層の住宅購入が激増しているのか。これはもう、大都市中心部の治安の悪化、疫病感染危険の誇大宣伝などによって、人気都市中心部に住んでいた富裕層が評価益のふくらんだ家を売り払って、郊外や地方への住み替え需要を顕在化させたことに尽きると言ってもいい。売却益が大きいほど、建てるにしろ、買うにしろ、郊外や地方ではそれまでの常識的水準をはるかに超える高額取引が激増する。

なぜそれが、債務不履行や差し押さえの頻発よりもっと深刻な危機を招くのか。大都市中心部に取り残されるのは、細々と運行されている公共交通機関に頼らなければ生活が維持できないような貧しい人たちと、彼らを需要層とする零細商店などに限定されてしまうからだ。すでにニューヨーク、ワシントンDC、ボストンなどで、公共交通機関の運行本数40%削減や交通局職員数の大量解雇などのニュースが続出していて、都心に取り残される人たちの生活環境は、これまで以上に劣悪なものとなる。

今年の大統領選前後の大都市での左右両派の激突は、政治的な理由から発したものであって、あまり切迫した生活防衛的なものではなかった。だが、富裕層が続々と郊外や地方に脱出してしまったあとのアメリカの大都市騒擾は、中層の下から下層に属する人たちの生存権をかけた闘争として熾烈なものになるだろう。さらに、サービス業主導型経済としては致命的な問題だが、大都市中心部に豊富な選択肢が存在していたからこそ喚起されていた個人消費向けサービスは、壊滅的な打撃を受けるだろう。

2020/12/9 不動産経済FAX-LINE