【マンション市況解説】

毎月行っている首都圏・近畿圏マンション市場動向および市況の解説を配信します。(更新2022年7月21日)

22年上半期のマンション市場動向・首都圏の発売は4%減の1万2716戸

不動産経済研究所は20日、首都圏と近畿圏の今年上半期(1~6月)のマンション市場動向を発表した。首都圏(1都3県)の上半期の供給戸数は1万2716戸で、前年同期(1万3277戸)と比べ4・2%減となり、上半期としては2年ぶりに減少した。

地域別の供給戸数は、都区部5390戸(前年同期比7・3%減)、都下1023戸(6・2%増)、神奈川県3066戸(14・0%減)、埼玉県1685戸(29・3%増)、千葉県1552戸(4・7%減)で、神奈川県が2ケタ減と落ち込み、都区部と千葉県も減少した。都区部のシェアは42・4%で、前年同期の43・8%から1・4㌽のダウン。また、東京都全域では6413戸、シェア50・4%で、前年同期の6779戸、シェア51・1%に比べ戸数は366戸の減少となり、シェアも0・7㌽ダウンしている。

初月契約率の平均は72・1%で、前年同期の72・5%と比べると0・4㌽ダウンするも、上半期としては2年連続の70%台となっている。累積契約率は86・1%で、前年同期比では0・7㌽アップしている。

価格動向をみると、平均価格は6511万円で前年同期比1・5%上昇、㎡単価は97・7万円で1・6%上昇している。上半期としては平均価格、単価ともに2年ぶりの上昇となった。エリア別の平均価格と単価はそれぞれ、都区部8091万円、127・0円(前年同期比0・6%上昇、0・2%下落)、都下5418万円、78・4万円(0・6%上昇、0・1%下落)、神奈川県5343万円、81・4万円(1・7%下落、2・9%上昇)、埼玉県5887万円、83・9万円(19・4%上昇、17・2%上昇)、千葉県4727万円、64・6万円(4・2%上昇、1・9%上昇)と、埼玉県と千葉県が平均価格、単価ともに上昇している。

6月末時点の在庫は5072戸で、前年同月末の6395戸に比べ1323戸の減少となり、3年連続で減少している。 下半期(7~12月)の供給戸数は2万戸前後で、前年同期の2万359戸と比べると1・8%減となる。22年年間の戸数は約3万2500戸で、21年の3万3636戸と比べ3・4%減少するも、2年連続の3万戸台になる見込み。

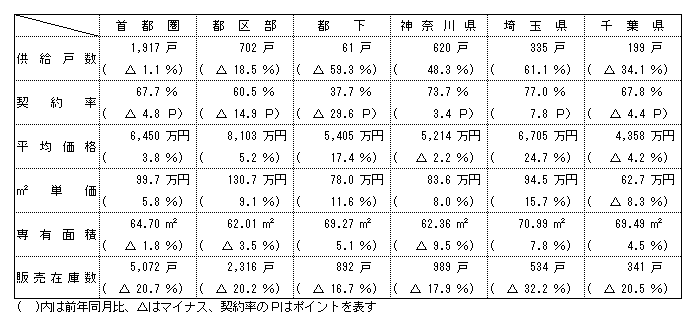

6月のマンション市場動向・首都圏、6月の発売は1%減1917戸

―初月契約率は67%、5カ月ぶり70%割れ

不動産経済研究所が20日にまとめた6月の首都圏マンション市場動向によると、供給戸数は1917戸で、前年同月比1・1%の減少となった。前年同月比で減少するのは2カ月連続。エリア別にみると、神奈川県と埼玉県が増加した一方、その他のエリアは軒並み2ケタ減と落ち込んだ。

新規供給に対する契約戸数は1298戸で、初月契約率は67・7%。前年同月(72・5%)との比較では4・8㌽ダウンとなり、5カ月ぶりに70%台を下回った。

戸当たり平均価格は6450万円、㎡単価は99・7万円。平均価格は前年同月比3・8%上昇、単価も5・8%の上昇となった。平均価格は2カ月連続、単価は3カ月ぶりの上昇となった。エリア別では、都区部、都下、埼玉県が平均価格、単価ともに上昇した。

専有面積は64・70㎡で、前年同月比1・8%の縮小。即日完売は5物件・217戸(シェア11・3%)、フラット35登録物件戸数は1815戸(94・7%)。6月末時点の在庫は5072戸で、前月末の5346戸に比べ274戸減少している。

7月は2500戸前後の供給を見込んでいる。

22年上半期のマンション市場動向・近畿圏は13%減、7年連続の1万戸割れ ―㎡単価は上半期の調査開始以来最高値

近畿圏(2府4県)の今年上半期の新築マンションの発売戸数は、前年同期比13・7%減の7225戸で、7年連続で1万戸を下回った。平均初月契約率は前年同期比1・1㌽ダウンの71・9%で、上半期としては12年連続で好調ラインの70%を上回った。

エリア別の発売戸数は、大阪市部が前年同期比4・7%減の2825戸、大阪府下が16・5%減の1607戸、神戸市部が38・6%減の705戸、兵庫県下が50・0%減の593戸、京都市部が13・8%増の785戸、京都府下が52・9%増の133戸、奈良県が170・6%増の138戸、滋賀県が41・8%増の397戸、和歌山県が2・4%増の42戸。大阪府全域と兵庫県全域は減少となったが、それ以外のエリアは増加した。

戸当たり平均価格は3・3%上昇の4502万円、㎡単価は4・6%上昇の76・7万円で、ともに5年連続のアップ。㎡単価は上半期としては1973年の調査開始以来最高値。

下半期の発売は約1万1000戸を予測しており、年間では1万8000戸程度を見込んでいる。

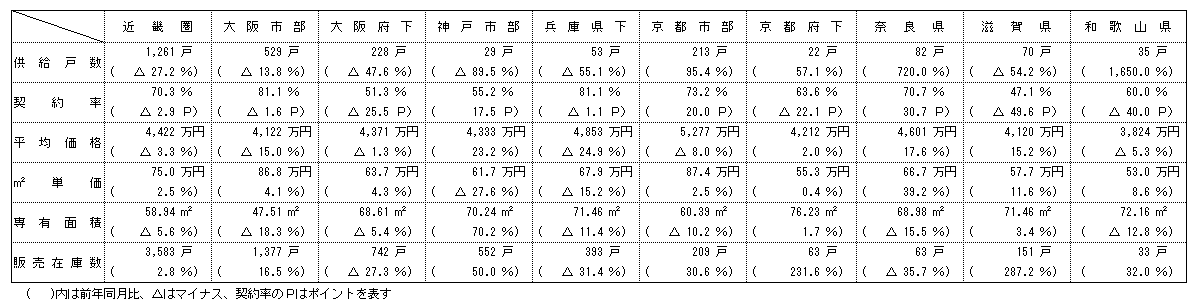

6月のマンション市場動向・近畿圏、6月の発売は27%減1261戸

―㎡単価は2・5%上昇して6月の最高値

近畿圏の6月のマンション供給戸数は前年同月比27・2%減の1261戸となり、3カ月ぶりに前年実績を下回った。

供給戸数をエリア別にみると、大阪市部が13・8%減の529戸、大阪府下が47・6%減の228戸、神戸市部が89・5%減の29戸、兵庫県下が55・1%減の53戸、京都市部が95・4%増の213戸、京都府下が57・1%増の22戸、奈良県が720・0%増の82戸、滋賀県が54・2%減の70戸、和歌山県が1650・0%増の35戸。

初月契約率は前年同月比2・9㌽ダウンの70・3%と、2カ月連続で好調ラインの70%を上回った。平均価格は3・3%下落の4422万円。㎡単価は2・5%上昇の75・0万円。平均価格は2カ月ぶりのダウン、単価は2カ月連続のアップ。大阪市部のタワーと京都中心部が単価を牽引。6月としては、単価は調査開始(1973年)以来の最高値。

6月末時点の販売在庫は3583戸で、前月末比26戸の減少、前年同月末比では99戸の増加となっている。

7月の供給は1300戸程度となる見通し。